Создание бесперебойно работающей, независимой национальной системы платежных карт – задача сложная, а в связи с недавней блокировкой Visa и MasterCard операций по картам клиентов семи российских банков – еще и крайне актуальная. Обсуждать этот вопрос начали еще в начале 2000-х годов, возвращались к нему и в 2009 году, видимо, по следам кризиса, но так ни до чего и не договорились. Сегодня национальная платежная система (НПС) снова на повестке, но уже с реальным прогрессом в решении. Представляется, что самой непростой задачей в деле ее создания будет даже не разработка стандартов и подходящей технологической платформы, а гармонизация интересов государства, банков и граждан.

Создание бесперебойно работающей, независимой национальной системы платежных карт – задача сложная, а в связи с недавней блокировкой Visa и MasterCard операций по картам клиентов семи российских банков – еще и крайне актуальная. Обсуждать этот вопрос начали еще в начале 2000-х годов, возвращались к нему и в 2009 году, видимо, по следам кризиса, но так ни до чего и не договорились. Сегодня национальная платежная система (НПС) снова на повестке, но уже с реальным прогрессом в решении. Представляется, что самой непростой задачей в деле ее создания будет даже не разработка стандартов и подходящей технологической платформы, а гармонизация интересов государства, банков и граждан.

Доля ясности

На сегодняшний день в правительстве определились с основными моментами работы НПС.

Во-первых, оператором системы станет открытое акционерное общество, в котором контрольный пакет акций получит Центробанк. На базе ЦБ создадут расчетно-клиринговый центр для проведения внутрироссийских операций c картами — сегодня все авторизации по платежным картам в России проходят за пределами страны и полностью зависит от международные агентов.

Вопрос о доле Центробанка, составе и долях будущих акционеров остается открытым. Пока предполагается, что остальные акции распределят между участниками рынка, которые предложат свои платежные технологии для создания НПС – банками и поставщиками технологий. Впоследствии к системе, вероятно, смогут присоединиться и другие банки. Банкиры опасаются, что доли в ОАО распределят пропорционально долям на рынке пластиковых карт или остаткам на счетах, из-за чего дополнительные преимущества получат «Сбербанк» и другие гиганты рынка.

Во-вторых, НПС будет использовать платежную систему «Золотая корона» и платежную систему «Сбербанка» «Про100» (коммерческое название платежной системы УЭК). По оценкам вице-президента «Сбербанка», президента ОАО «УЭК» Алексея Попова, создание НПС на базе «Про100» обойдется в 1 млрд рублей и займет полгода, а на создание системы с нуля придется потратить 3 млрд и три года работы. Герман Греф пообещал, что как только будут подписаны документы об использовании «Про100» в НПС, «Сбербанк» прекратит контролировать этого оператора, и в его уставной капитал смогут войти все желающие банки.

Хотя базовые принципы работы НПС обозначены, самое интересное – впереди.

Рынок для национальной банковской карты

То, что оператором НПС станет акционерное общество, а не некоммерческое партнерство, как обсуждалось ранее, – совсем неплохо. Система будет работать на рыночной основе, что дает надежду на более-менее качественный продукт. «Оператором нашей платежной системы обязательно должна быть коммерческая организация, которая будет думать о развитии своих проектов, конкурентоспособности. (…) АО как раз будет ориентироваться на бизнес-показатели – объем эмиссии, эквайринга», — заявил на совещании в РСПП вице-президент «Сбербанка» Дмитрий Степанов. Все это правильно. Вопрос в том, каковы перспективы для новой национальной карты в условиях свободной конкуренции.

Свободной ниши на рынке для отечественной карты пока нет. По оценкам директора департамента регулирования расчетов ЦБ РФ Романа Прохорова, доля Visa и MasterCard в России составляет 80–90%. Всего в стране действуют порядка 240 млн пластиковых карт этих двух операторов.

Позитивный опыт выпуска национальной платежной карты UnionPay в КНР, на который ссылаются наши чиновники, в России не применим. UnionPay вышла на уровень проникновения 1,5 карты на человека к 2010 году (что сопоставимо с текущим уровнем проникновения пластиковых карт в России). Однако во время старта проекта в 2002 году в Китае было всего 0,4 пластиковых карточки на человека. К тому же правительство КНР законодательно обязало вести все расчеты в юанях только в системе UnionPay. То есть успех китайской НПС объясняется низкой базой и серьезными протекционистскими мерами.

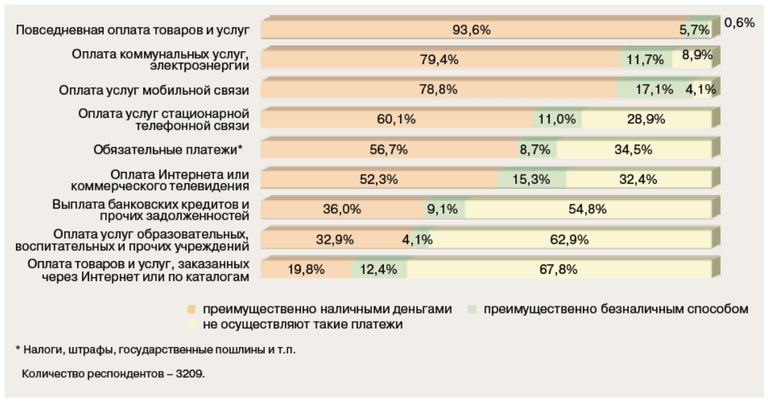

Момент, когда у нас была такая же низкая база мы упустили, возможности игнорировать обвинения ВТО в ограничении конкуренции, как это делает Китай, у России нет. О принудительном выводе из оборота карт международных платежных систем не может быть речи. И в целом кажется, что россияне, заинтересованные в расчетах «по безналу», уже ими пользуются. Остальные граждане относятся к карточкам с осторожностью – не понимают, где, как и зачем их применять, не хотят осваивать новый способ оплаты, не доверяют банкам (Рис 1). Судя по данным опросов, картами расплачивается в основном молодежь из среднего класса за покупки в Интернете, образование и кредиты. Реальную картину использования банковских карточек показывает статистика совершения типовых платежей – оплаты коммунальных услуг, покупки продуктов и товаров в магазинах. Здесь ими расплачивается всего 6-12% населения (Рис 2).

Рис. 1. Причины, по которым граждане России не приобретают банковскую карту

Источник: ПРС, Банк России.

Рис. 2. Использование наличных денег и банковских карт при осуществлении платежей

Источник: ПРС, Банк России.

Очевидно, что поиск клиентов для национальной карты – вопрос далеко не праздный. На одном из совещаний в РСПП озвучили возможность перевести на национальную карту бюджетников. Все бы ничего, но такой шаг приведет к потере коммерческой составляющей проекта и стимулов делать карту удобной и привлекательной для конечных пользователей.

Разумеется, с ведением отечественной карты использование Visa и MasterCard запрещать и ограничивать нельзя. Более того, многие эксперты считают обеспечение функционирования уже существующих платежных карт независимо от операторов иностранных платежных систем более приоритетным, чем выпуск новой национальной карты. Этого можно добиться, например, при помощи создания национального маршрутизатора.

«Добавленная стоимость»

Правительство уже приняло решение об использовании в НПС технологий платежной системы УЭК. И она имеет свою специфику. Как отмечает вице-президент ВТБ Карел Сумманен, в УЭК используются карты с чипами, поддерживающими Java. Это хорошо, если нужна функциональность для загрузки приложений, но, как считают специалисты по безопасности, такая карта защищена хуже карты с «нативным» чипом. И ее выпуск обойдется дороже. Даже если разница копеечная, при эмиссии нескольких миллионов карт она становится вполне ощутимой.

При этом возможность загрузки приложений национальной банковской карте особенно не требуется. Сейчас идут обсуждения проектов электронных паспорта и медицинской карты, уже переведены в электронный формат социальная и транспортная карты. Однако, по мнению г-на Сумманена, все эти приложения нецелесообразно загружать на платежную банковскую карту, так что расширенная функциональность карт УЭК представляется избыточной.

Кроме того, как объясняет Карл Сумманен, «суверенная в технологическом плане платежная система, для которой используются иностранные технологии, подразумевает очень обширные лицензионные соглашения с западными поставщиками». Это дополнительно усложнит и удорожит процесс.

Открытым остаются и вопросы создания инфраструктуры для НПС и географии использования национальной карты. Можно положиться на инфраструктуру международной платежной системы, создать свою инфраструктуру, и тогда карту не будут принимать за рубежом, или же выпустить «смешанную» карту, которая работает как национальная в России и как международная за рубежом. Последняя модель наиболее предпочтительна с точки зрения конечного пользователя и аналогична системе Union Pay в Китае. Однако она вызывает дополнительны вопросы с точки зрения государственной безопасности.

«Если НПС – это берлинская стена между рублевым и валютным оборотом, то не стоит искать экономического смысла в ее создании. Это административное решение, создающее издержки и неудобства, прежде всего для среднего класса. Это неудобно, накладно, пользоваться внутри страны рублевыми карточками, а для поездки за границу приобретать специальную валютную. (…) В этой системе легко одним запретить, а другим разрешить приобретать валютные карточки. В ней легко устанавливаются лимиты на приобретение наличной валюты…», — комментирует ситуацию журналу «Эксперт» заведующий отделом международных рынков капитала Института международной экономики и международных отношений РАН Яков Миркин.

Сегодня, на этапе выработки принципов работы НПС, главное не «перемудрить». Безусловно, должна быть создана полноценная платежная система со своими продуктами и стандартами, оборудование должно быть адаптировано под использование этих стандартов. При этом важно не допустить появления на рынке монополиста и крена в какую-то одну платежную систему. Пристального внимания требует и тарифная политика – любые резкие движения в этой области могут вызвать провал в безналичных расчетах, которые в нашей стране и без того развиваются медленно.